Altersvorsorge für Privatpersonen.

Das wichtigste in Kürze:

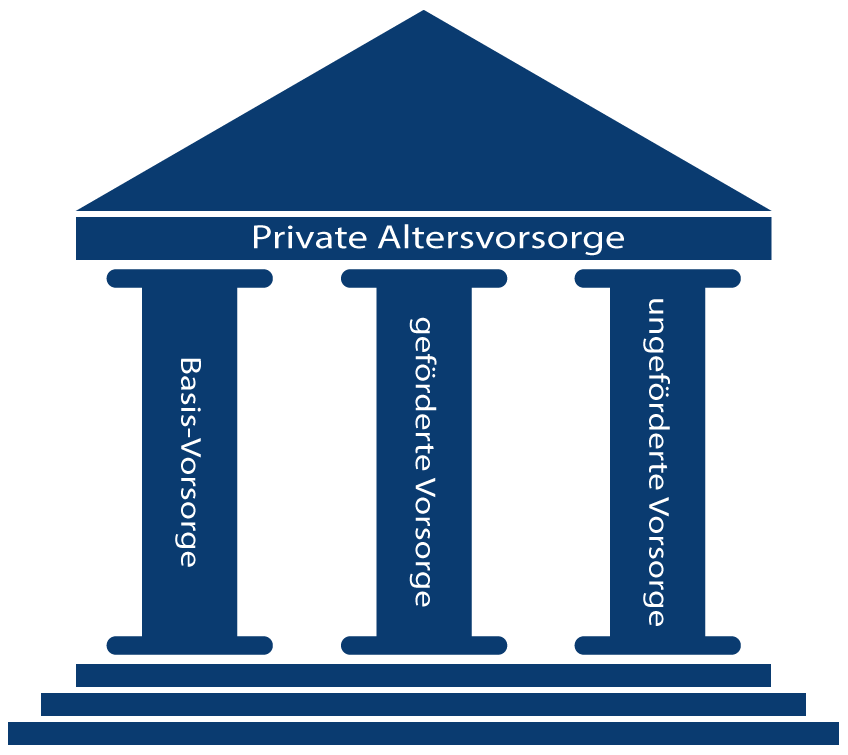

- In Deutschland gibt es drei Säulen der Altersvorsorge: Diese bestehen aus der Basis-Vorsorge ( gesetzliche Rente), der geförderten Vorsorge (bspw. Riester-Rente) und der ungeförderten Altersvorsorge (bspw. Lebensversicherung).

- Menschen, die sich nicht allein auf die gesetzliche Rente verlassen möchten (oder können – wie z.B. Selbständige), investieren in die zweite und/oder dritte Säule.

- Zu den persönlichen Faktoren gehören beispielsweise das Arbeitsverhältnis (angestellt oder selbstständig?), das Sparziel (zusätzliche Rente im Alter oder eigener, abbezahlter Wohnraum?) und auch das Sparverhalten (konservativer oder renditeorientierter Sparer?).

Altersvorsorgeformen - von staatlich bis privat.

Gesetzliche Altersvorsorge

Die gesetzliche Vorsorge basiert auf dem Umlageverfahren. Vom Arbeitnehmer wird Kapital per Rücklagenbildung für die derzeitige Generation von Rentnern angespart. Die junge Generation spart also für die Rente der älteren Generation. Dies bezeichnet man als Generationenvertrag.

Betriebliche Altersvorsorge

Jeder Arbeitnehmer, der in der gesetzlichen Rentenversicherung pflicht­versichert ist, hat einen Anspruch darauf, einen Teil seines Lohns oder Gehalts für die betriebliche Altersversorgung zu verwenden. Der Arbeitnehmer ist nicht dazu verpflichtet, sich an der Alterssicherung der Arbeitnehmer zu beteiligen.Private Altersvorsorge

Die private Altersvorsorge basiert auf dem Prinzip des Kapitaldeckungsverfahrens. Dabei wird Kapital angespart, das samt der Zinsen dem Sparer zusteht. Dabei kann er sich zwischen einer lebenslangen Rente und einer Kapitalauszahlung entscheiden.

Staatlich geförderte Vorsorge.

Riester- und Rürup-Rente gehören zu der staatlich geförderten Altersvorsorge. Beide Altersvorsorgeformen zeichnen sich dadurch aus, dass sie nicht beliehen, veräußert oder vererbt werden können. Zudem sind sie „Hartz-IV-sicher“. Wer Hartz IV bezieht, muss also nicht fürchten, angespartes Kapital abgeben zu müssen.

Die Riester-Rente bietet sich vor allem für Angestellte mit mehreren Kindern an. Auf unserer Hauptseite zur Riester-Rente können Sie direkt ein individuelles Angebot anfordern.

Die Rürup-Rente bietet sich vor allem für Selbständige und Freiberufler sowie für angestellte Gutverdiener an. Generell lohnt sich die Rürup-Rente für alle Sparer, die nicht sozialversicherungspflichtig sind.

Staatlich nicht geförderte Altersvorsorge.

Die Kapital-Lebensversicherung verbindet den Kapitalaufbau mit dem Hinterbliebenenschutz. Durch gesetzlich garantierte Zinsen und einer Überschussbeteiligung bietet eine Kapital-Lebensversicherung eine attraktive Rendite für sicherheitsorientierte Anleger. Und sollte dem Versicherungsnehmer doch einmal etwas passieren, sind die Angehörigen finanziell abgesichert.

Auch bei diesen Verträgen gibt es eine staatliche Entlastung. Wenn ein Vertrag eine Laufzeit von mindestens 12 Jahren hat und der Ertrag erst mit 62. Lebensjahr, ausgezahlt werden.

Altersvorsorge mit Immobilien.

Immobilien werden als Altersvorsorge immer wieder empfohlen. Sie eignen sich zur Eigennutzung und zur Vermietung als Kapitalanlage. Trotzdem hört man im Alltag gerade von älteren Menschen, dass Immobilien aus finanziellen Gründen nicht mehr gehalten werden können und dass eine Überschuldung droht.

Was also ist zu beachten, wenn man eine Immobilie als Altersvorsorge erwerben will?

Der wohl größte Vorteil von Immobilien liegt darin, dass es sich um einen Sachwert handelt. Sachwerte verlieren durch das kontinuierlich steigende Preisniveau weniger an Wert, sie gelten deshalb als inflationssicher.

Bei regelmäßiger Renovierung sollten Immobilien im Lauf der Jahre noch an Wert gewinnen und deshalb geschützt sein vor Wertverlusten durch steigende Preise. Für den Immobilienbesitzer heißt das allerdings, dass er seine Immobilie zur Eigennutzung und als Kapitalanlage regelmäßig modernisieren und sanieren muss. Dann ist sie als inflationssicherer Sachwert eine interessante Beimischung im Portfolio für den persönlichen Vermögensaufbau.

Bei der Finanzierung können wir Ihnen gerne helfen und bieten über unseren Partner attraktive Konditionen.

Welche Form der Altersvorsorge ist die richtige?

Welche Altersvorsorge für Sie die richtige ist, hängt von verschiedenen Faktoren ab, zum Beispiel:

- Sind Sie angestellt oder arbeiten selbstständig?

- Möchten Sie bis zum Renteneintrittsalter jeden Monat einen festen Betrag sparen oder lieber flexibel bleiben? Kommt womöglich eine eigene Immobilie als Altersvorsorge infrage?

- Wie wahrscheinlich ist es, dass Sie bis zur Rente pausenlos erwerbstätig sind? Gemeint: Wie wahrscheinlich ist es, dass Sie nicht arbeitslos werden?

Diese Punkte sind wichtig, um beispielsweise entscheiden zu können, ob eine staatlich geförderte Form der Altersvorsorge sinnvoll ist oder nicht (z.B. die Riester-Rente, die häufig für Angestellte sinnvoll ist, oder die Rürup-Rente, die sich häufig für Selbstständige lohnt).

Unser Service für Sie.

Bei unserer Beratung geht es darum, den Kunden da abzuholen, wo er mit seiner Altersvorsorge gerade steht und fragen ihn nach seinen Wünschen. Unter anderem geht es darum, ob der Kunde mit seiner Altersvorsorge

- eine garantierte, lebenslange Rente,

- Steuervorteile,

- Flexibilität (bspw. Beitragsanpassungen) oder

- die Möglichkeit Teilauszahlungen sowie zur Vollkapitalisierung haben möchte.

Wenn es um die Altersvorsorge geht, hat der Deutsche die Qual der Wahl. Sich für den Lebensabend richtig abzusichern, ist gar nicht so einfach. Wir helfen Ihnen gerne. Nutzen Sie dazu unser kostenfreies Kontaktformular.